Уже прошел год, как с 01.01.2023 г. стал действовать Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее – Закон 263-ФЗ). Этот закон обязывает использование единого налогового платежа (ЕНП) и единого налогового счета (ЕНС) для всех налогоплательщиков для уплаты налогов, в том числе НДФЛ, и страховых взносов. Теперь перечисление НДФЛ по ведомостям как раньше уже не требуется.

В конфигурации ERP 2.5 с 01.01.2023 и по 31.12.2023 при выполнении операции «Закрытие месяца» происходит Расчет ЕНС, в результате которого в 2023 г. формировались движения в следующих регистрах накопления:

- НДФЛ к перечислению

- НДФЛ перечисленный

- Расчеты налоговых агентов с бюджетом по НДФЛ

- Уплата НДФЛ налоговыми агентами (к распределению)

Стоит вспомнить, что с 01.01.2023 года для НДФЛ календарный год делился на 13 периодов:

С 01 по 22 января – 1 период;

С 23 числа месяца по 22 число следующего месяца – 11 периодов;

С 23 по 31 декабря – 1 период

Отдельно надо было указывать при заполнении документа «Начисление ЕНП» за декабрь в колонке «Отчетный период» начало (до 23.12) или конец (23.12-31.12) месяца.

Напомню, что в табличной части документа «Начисление ЕНП» в колонке «Отчетный период» указывается период начисления налога (месяц или квартал).

Конкретно для НДФЛ отражение периода в колонке «Отчетный период» за весь 2023 год, то есть с 01.01.2023 по 31.12.2023, было равно календарному месяцу для первых двенадцати из указанных периодов и значению «23.12.#### - 31.12.####» для периода с 23 по 31 декабря.

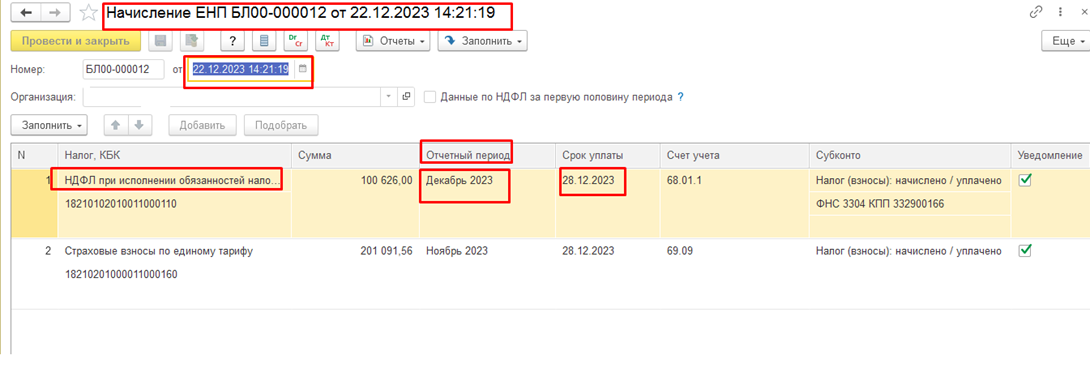

Ниже на скрине пример отражения Отчетного периода -Декабрь 2023 (месяц) для периода начисления НДФЛ с 23 числа Ноября месяца по 22 число Декабря месяца:

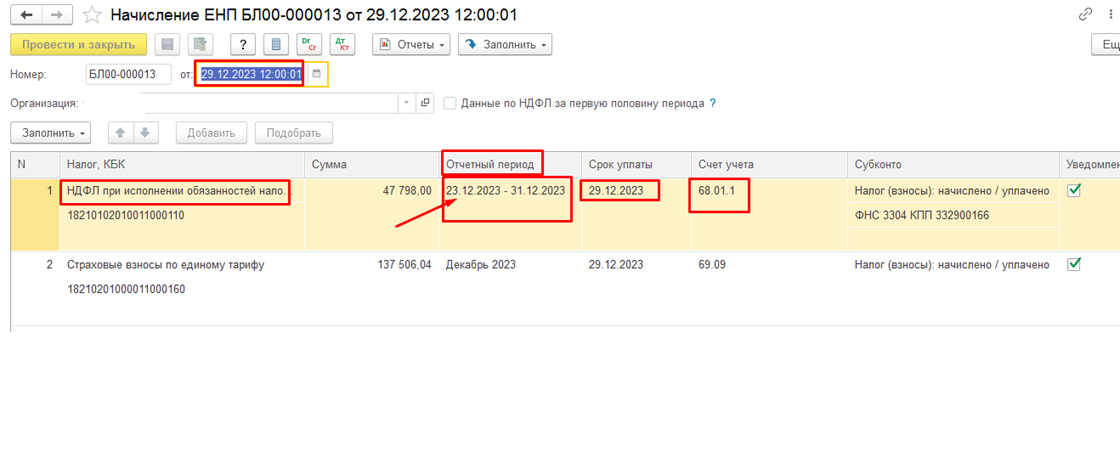

И так указывался в документе отчетный период с 23.12.2023-31.12.2023 для периода начисления НДФЛ с 23 Декабря месяца по 31 Декабря:

Начиная с 01.01.2024 года вступили новые правила по срокам уплаты по НДФЛ.

Теперь с 01.01.2024 работодателям изменили сроки уплаты НДФЛ и порядок подачи уведомлений по налогу ЕНП.

Начиная с 01.01.2024 уведомление по НДФЛ подаем 2 раза: не только 25 числа каждого месяца, но и 3 числа.

В документе «Уведомление об исчисленных суммах налогов» включаем НДФЛ таким образом:

Период исчисленного и удержанного НДФЛ Дата подачи уведомления

с 01 числа по 22 число текущего месяца 25 число текущего месяца

с 23 числа по последнее число месяца 03 число следующего месяца

Первый раз в текущем месяце создаем уведомление, которое надо подать 25 числа и включаем в него НДФЛ, исчисленный с 01 числа по 22 число текущего месяца.

И второй раз создаем уведомление, которое надо подать 3 числа и включаем в него НДФЛ, исчисленный с 23 по последнее число предыдущего месяца.

Первый раз в 2024 году столкнулись с новой обязанностью 5 февраля (будет перенос с субботы 3 февраля) –и будем подавать уведомление по налогу, удержанному с 23 по 31 января.

С 2024 года применяется новый порядок учета расчетов на едином налоговом счете. Эти изменения призваны упростить учет. Теперь расчеты по налогам ведутся только на счетах бухгалтерского учета, совокупная налоговая обязанность начисляется автоматически при закрытии месяца, при начислении и выплате зарплаты.

Уведомление об исчисленных суммах налога проводок не формирует и является только формой отчетности. Распределение и зачет ЕНП программа не делает, так как это прерогатива ФНС.

И теперь с 01.01.2024 в конфигурации ERP 2.5 при выполнении операции «Закрытие месяца» при Расчет ЕНС по НДФЛ не формируются движения в следующих регистрах накопления:

- НДФЛ к перечислению – формируют движения документы Ведомость и платежные документы

- НДФЛ перечисленный – система не формирует движения в регистре с 01.01.2024

- Расчеты налоговых агентов с бюджетом по НДФЛ – система не формирует движения в регистре с 01.01.2024

- Уплата НДФЛ налоговыми агентами (к распределению)- система не формирует движения в регистре с 01.01.2024.

Для поддержки Федерального закона № 539-ФЗ от 27.11.2023 реализована возможность формирования и подачи уведомлений об исчисленном НДФЛ по новым правилам, которые будут действовать с 1 января 2024 года.

Но прежде, чем подавать Уведомления об исчисленных суммах налогов необходимо создать документы по начислению ЕНП (единого налогового платежа) «Начисление ЕНП»:

Этот документ заполняется по данным регистров ранее сформированных документов по начислению зарплаты за первую половину месяца и за полный месяц, а также по документам на выплату аванса и зарплаты.

Рассмотрим пример заполнения документов «Начисление ЕНП» и «Уведомления по исчисленным налогам» по данным исчисленного и удержанного НДФЛ.

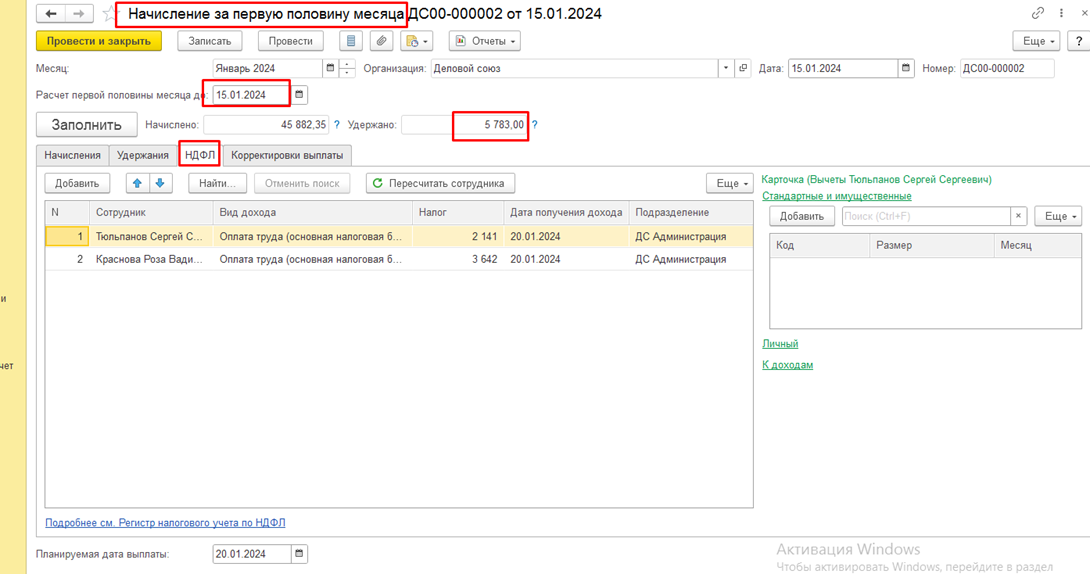

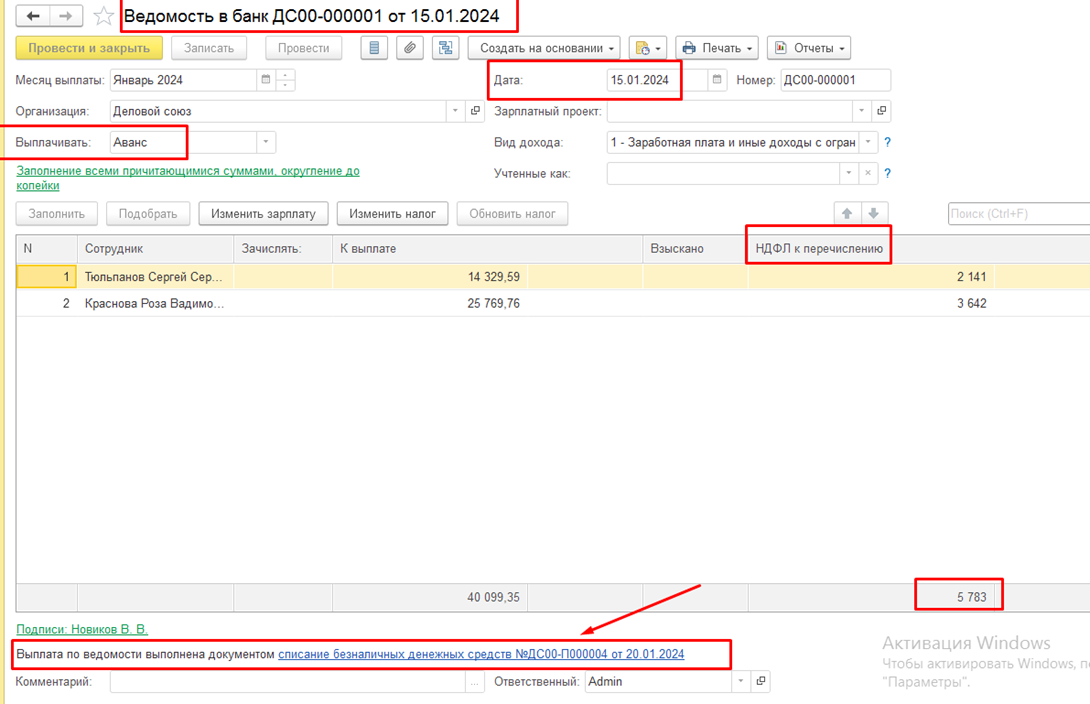

По организации имеется Начисление зарплаты за первую половину месяца(аванс), дата начисления 15.01.2024:

Ведомость на выплату Аванса:

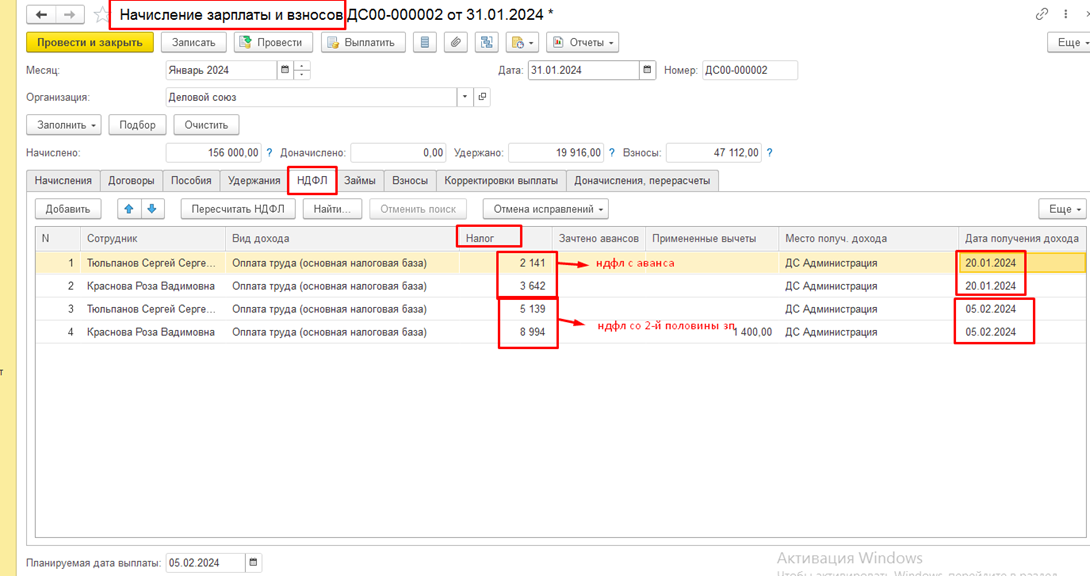

Начисление зарплаты за полный месяц. На вкладке НДФЛ видно, что система исчислила НДФЛ как первую половину месяца (с 01 числа по 22 число текущего месяца), так и за вторую часть текущего месяца (с 23 числа по 31 число текущего месяца):

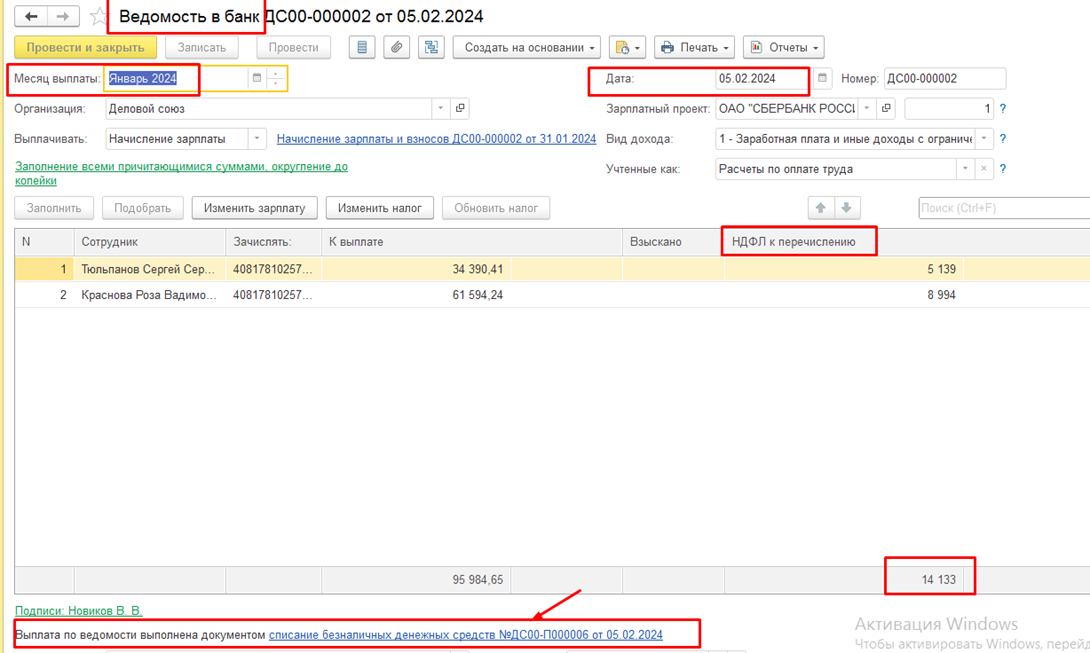

Ведомость на перечисление второй части зарплаты на январь:

При заполнении документов «Начисление ЕНП» по данным учета зарплаты при выставленном флаге «Данные по НДФЛ за первую половину периода» выполняется заполнение документов «Уведомление об исчисленных суммах налогов» только по данным документов «Начисление ЕНП» с установленным признаком Данные по НДФЛ за первую половину периода.

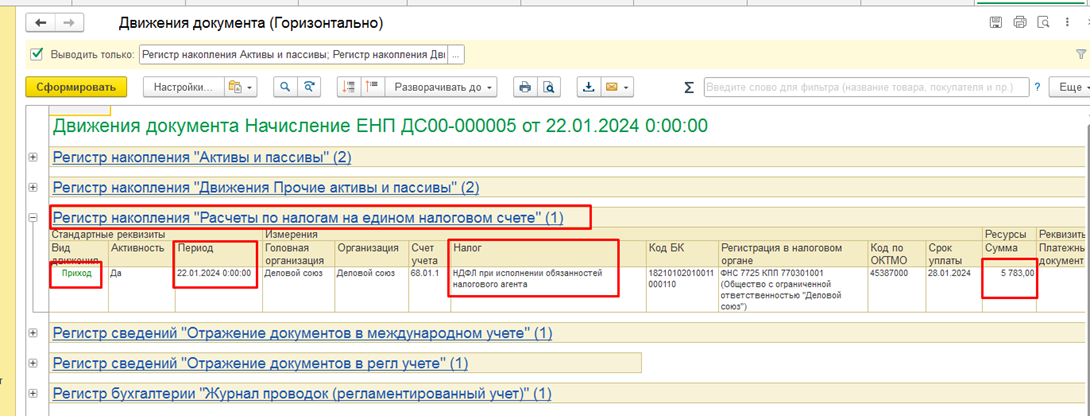

В оперативном контуре документ формирует запись с видом движения «Приход» в регистр накопления

«Расчеты по налогам на едином налоговом счете»:

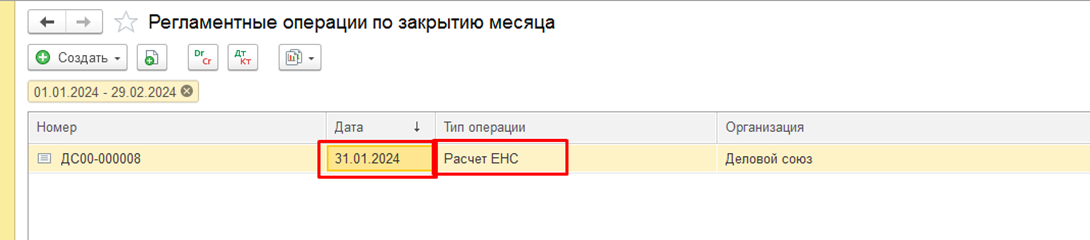

И после проведения регламентной операции «Закрытия месяца» произойдет Расчет ЕНС:

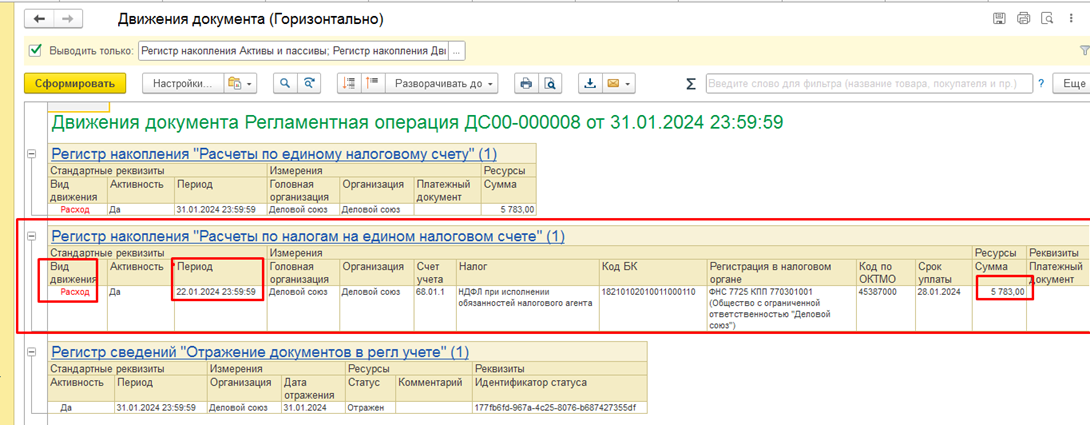

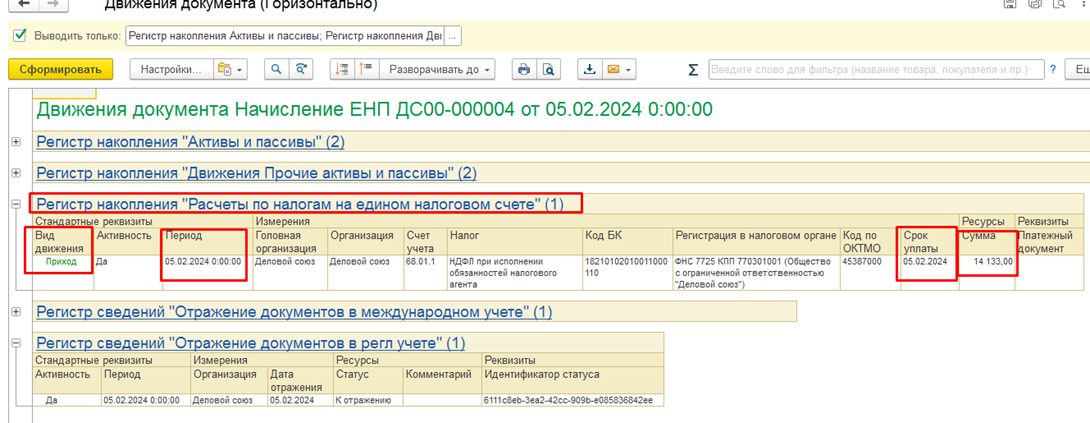

И эта регламентная операция «Расчет ЕНС» сделает запись с видом движения «Расход» в регистре накопления «Расчеты по налогам на едином налоговом счете»:

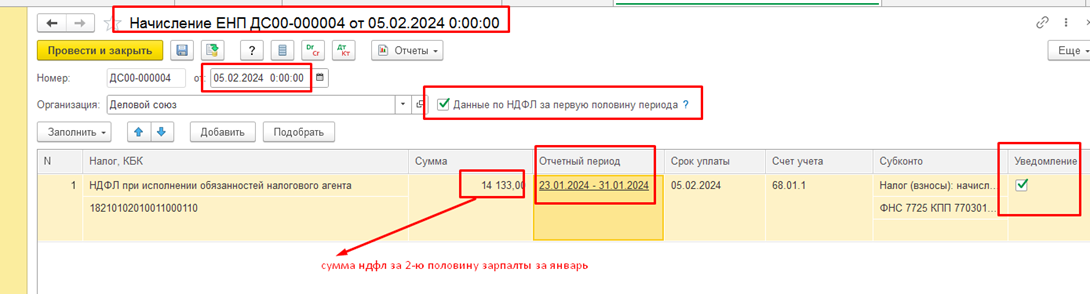

Документ «Начисления ЕНС» за вторую половину января 2024:

Сделает движение с видом «Приход» в регистр накопления «Расчеты по единому налоговому счету» за период февраль для единого налогового счета по налогу НДФЛ:

И уже после начисления зарплаты за первую половину февраля и за полный месяц, а также при формировании ведомостей на выплату аванса и зарплаты и проведения регламентной операции по Закрытию месяца за февраль 2024 система сформирует расходные движения в регистре накопления «Расчеты по налогам на едином налоговом счете» по НДФЛ за период февраль 2024.

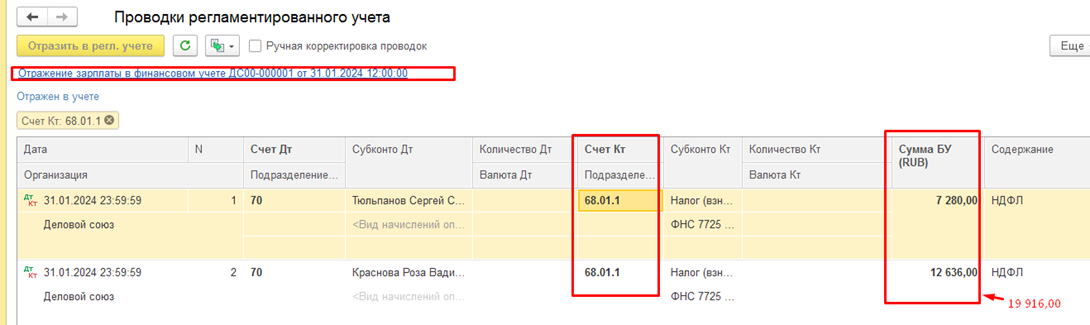

В регламентированном контуре система делает начисление НДФЛ в документе «Отражение зарплаты в финансовом учете» (Кт 68.01.1) за расчетный учетный период в бухгалтерском учете на ту же сумму, как и документы «Начисление ЕНП».

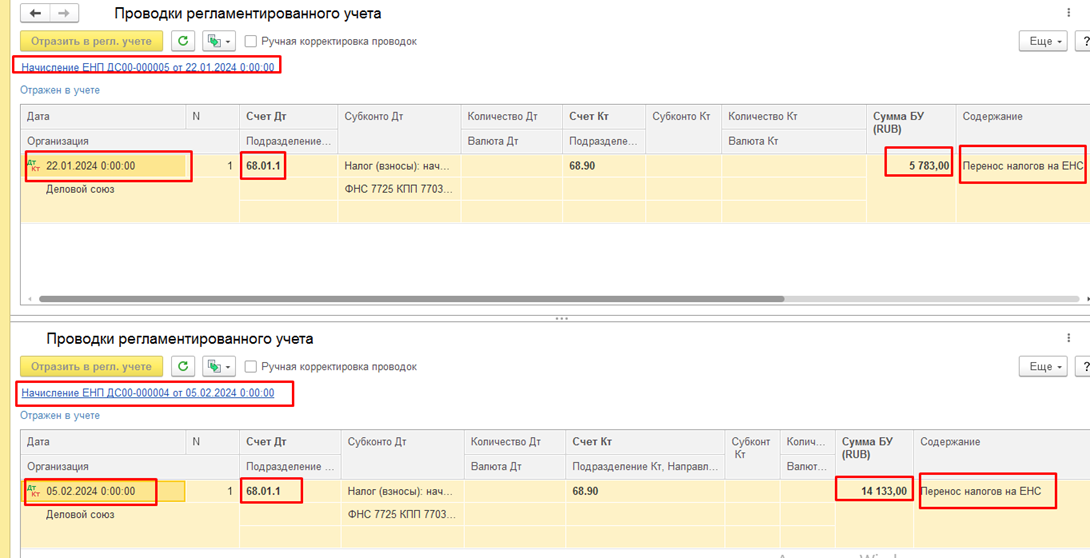

В документах «Начисление ЕНП» система делает перенос исчисленных НДФЛ на ЕНП в Дт 68.01.1, так как оплата этого налога происходит с помощью ЕНП.

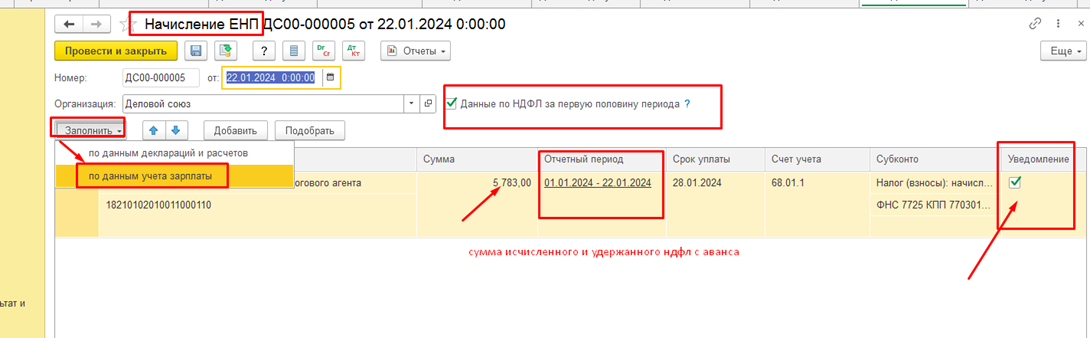

Но в документах «Начисление ЕНП» суммы НДФЛ распределены согласно налоговому учету по новым периодам оплаты НДФЛ:

5 783,00 - ндфл, исчисленный за период 01.01.2024-22.01.2024

14 133,00- ндфл, исчисленный за период 23.01.24-31.01.2024

И уже после формирования и проведения документов «Начисление ЕНС» система позволяет создавать документы «Уведомления об исчисленных суммах налогов» по НДФЛ согласна новых правил оплаты НДФЛ с 2024 г.

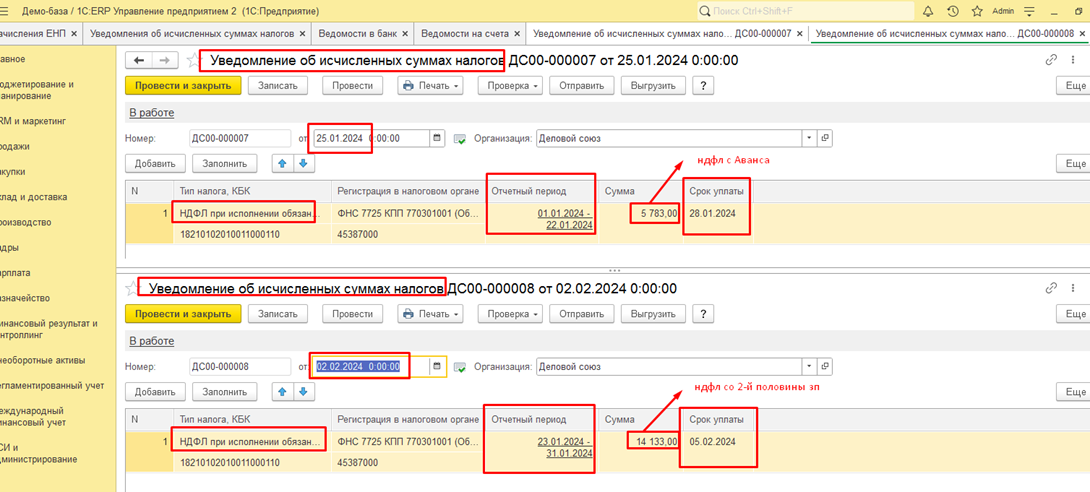

Ниже на скринах показано создание Уведомлений по исчисленному и удержанному НДФЛ с аванса (период расчет 01.01.2024-22.01.2024), срок подачи Уведомления по НДФЛ с аванса 25.01.2024.

И Уведомления об исчисленной суммы НДФЛ со второй половины зарплаты за январь 2024 (период расчета 23.01.2024 -31.01.2024), срок подачи которого до 05.02.2024 включительно (так как 03.02.2024-выходной день):

Документ «Уведомление об исчисленных суммах налогов» не формирует движения по регистрам и проводок по счетам. А служит для формирования печатной формы и файла для отправки в ФНС.